Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente.

CONCEPTO DIAN 1981 DEL 13 DE DICIEMBRE DE 2023

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Tema: Procedimiento tributario

Descriptores: Adquisiciones por medio de patrimonios autónomos o fondos de capital privado

Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente

Fuentes formales: Artículos 102 y 571 del Estatuto Tributario

Artículo 1.6.1.4.12. del Decreto 1625 de 2016

Artículos 1° y 3° de la Resolución 167 de 2021

Este Despacho es competente para absolver las peticiones de reconsideración de conceptos expedidos por la Subdirección de Normativa y Doctrina.

Mediante el radicado de la referencia el peticionario solicita la reconsideración de los Oficios 903365 - interno 518 de abril 28 de 2022 (cuya tesis se encuentra compilada en el Descriptor 4.1.1.8. del del Concepto Unificado 106 de agosto 19 de 2022 - Obligación de facturar y Sistema de Factura Electrónica) y 909023 - interno 168 de diciembre 29 de 2022 para que, en su lugar, se concluya que corresponde al fideicomitente la elaboración del documento soporte de que trata el artículo 1.6.1.4.12. del Decreto 1625 de 2016 cuando, en desarrollo del contrato de fiducia mercantil, se realicen transacciones con sujetos no obligados a expedir factura de venta y/o documento equivalente.

Esto, con base, entre otros, en los siguientes argumentos:

- Por regla general, los patrimonios autónomos no tienen la calidad de contribuyentes del impuesto sobre la renta. Esta calidad es determinante para la elaboración del documento soporte en comento.

- El principio de transparencia fiscal, aplicable a los contratos de fiducia mercantil en los términos del artículo 102 del Estatuto Tributario, apunta a que debe ser el fideicomitente quien elabore este documento soporte.

- El artículo 20 de la Resolución DIAN 167 de 2021 regula una alternativa y no una obligación. En este sentido, la elaboración del documento soporte por parte de las sociedades fiduciarias (en su condición de terceros) sólo tendría lugar si expresamente así lo han pactados las partes en el contrato de fiducia mercantil.

- No existe una norma que expresamente radique en cabeza de las sociedades fiduciarias la obligación de elaborar el documento soporte por las transacciones que se llevan a cabo con cargo a los recursos de los patrimonios autónomos que administran.

Ahora bien, en el Oficio 903365 - interno 518 de 2022 la Subdirección de Normativa y Doctrina concluyó que

“cuando el contribuyente del impuesto sobre la renta y complementarios necesite soportar los costos o deducciones derivados de la adquisición de bienes y/o servicios a sujetos no obligados a expedir factura de venta o documento equivalente, que se efectuaron por medio de patrimonios autónomos o fondos de inversión colectiva en su nombre, es el tercero representante o administrador de dichos vehículos quien deberá -en razón a su actuación como tercero representante de sus miembros- generar y transmitir para validación el documento soporte” (subrayado fuera de texto).

A su vez, en el Oficio 909023 - interno 168 del mismo año esta Dirección confirmó el anterior pronunciamiento, para lo cual manifestó:

“(...) en consideración a lo dispuesto en los artículos 23-1 y 102 del Estatuto Tributario, Decreto 1625 de 2016 y 20 de la Resolución DIAN No. 000167 de 2021, es el tercero, representante o administrador del patrimonio autónomo, fondo de capital privado o fondo de inversión colectiva el responsable de cumplir con los deberes formales a cargo de éstos, así mismo son los que deben tener en cuenta los requisitos, condiciones y limitaciones para la procedencia de los costos, deducciones, impuestos descontables u otros aspectos en materia tributaria; para el caso, las sociedades fiduciarias y administradoras, respectivamente.

De modo que, sin perder de vista la transparencia fiscal impuesta sobre el particular y en aras de que los fideicomitentes o participes del correspondiente vehículo de inversión puedan soportar los costos o deducciones en el impuesto sobre la renta e impuestos descontables en el impuesto sobre las ventas (tal y como lo exige el artículo 771-2 del Estatuto Tributario) cuando se adquieren bienes y/o servicios -con cargo al patrimonio autónomo o fondo- de sujetos no obligados a expedir factura de venta o documento equivalente, las respectivas sociedades fiduciarias y administradoras deberán cumplir con el deber formal de generación y transmisión para validación del documento soporte en adquisiciones con sujetos no obligados a expedir factura de venta o documento equivalente.

Sostener lo contrario implicaría desconocer el efecto útil de los artículos 23-1 y 102 del Estatuto Tributario, en concreto, haciendo nugatoria la materialización del principio de transparencia fiscal y el cumplimiento de los deberes formales a los que están sometidas las sociedades fiduciarias y las sociedades administradoras de fondos de inversión quienes por mandato legal son los sujetos que se hacen cargo de los entes trasparentes (i.e. patrimonio autónomo y fondos de capital privado).” (Subrayado fuera de texto)

Al respecto, este Despacho considera:

De conformidad con el artículo 1° de la Resolución 167 de 2021 el “documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente” se define como:

(...) un documento físico o electrónico, que constituye el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el impuesto sobre las ventas (IVA), derivado de la adquisición de bienes y/o servicios a sujetos no obligados a expedir factura de venta o documento equivalente el cual se deberá generar por parte del adquirente de los mencionados bienes y/o servicios, para su posterior transmisión para la validación de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), o conservación para exhibición en caso de que la autoridad tributaria lo requiera, según corresponda. (Subrayado fuera de texto)

El artículo 3° ibidem dispone, por su parte, que son sujetos “obligados a generar de manera electrónica y transmitir para validación el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente” los siguientes: (i) “los adquirentes que sean facturadores electrónicos, contribuyentes del impuesto sobre la renta y complementarios”, y (ii) “los responsables del impuesto sobre las ventas (IVA)”

En uno y otro caso, estos sujetos “realizan operaciones de compra de bienes o prestación de servicios con sujetos no obligados a expedir factura o documento equivalente y requieren soportar los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el impuesto sobre las ventas (IVA)” (subrayado fuera de texto).

Ahora, cuando el que vende un bien o presta un servicio está obligado a expedir factura y, específicamente, en el caso de las transacciones realizadas en el desarrollo del contrato de fiducia mercantil, la factura electrónica de venta debe expedirse a nombre de la sociedad fiduciaria, en su calidad de adquirente.

Esto resulta apenas lógico si se tiene en cuenta que los patrimonios autónomos carecen, en principio, de capacidad para suscribir contratos.

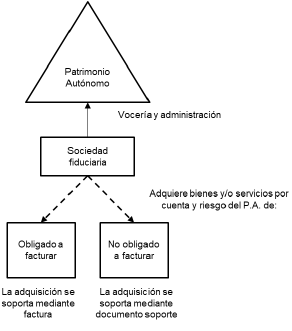

Por ende, tratándose de adquisiciones efectuadas en el desarrollo de un contrato de fiducia mercantil, quien funge como adquirente siempre es el mismo sujeto, esto es, la sociedad fiduciaria. El siguiente gráfico puede ayudar a facilitar el entendimiento:

Lo anterior permite arribar a los siguientes escenarios en el caso de un contrato de fiducia mercantil:

- Si el patrimonio autónomo es responsable del IVA, la obligación de elaborar el documento soporte de que trata el artículo 1.6.1.4.12. del Decreto 1625 de 2016, que permite soportar los impuestos descontables a que haya lugar, está a cargo de la sociedad fiduciaria. Este mismo documento permite soportar los costos y deducciones a que haya lugar.

- Si el patrimonio autónomo no es responsable del IVA y se asimila a una sociedad anónima para los fines del impuesto sobre la renta y complementarios, la obligación de generar el documento en comento, que permita soportar los respectivos costos y deducciones, nuevamente recae en cabeza de la sociedad fiduciaria, en su calidad de vocera y administradora del patrimonio autónomo.

- Si el patrimonio autónomo no es responsable del IVA y tampoco se asimila a una sociedad anónima para los fines del impuesto sobre la renta y complementarios, la obligación de generar el documento soporte continúa siendo de la sociedad fiduciaria por lo siguiente:

- Es ella quien obra como adquirente del correspondiente bien y/o servicio y realiza la transacción con el sujeto no obligado a expedir factura de venta o documento equivalente.

- Si bien quien, en últimas, está interesado en soportar los costos y deducciones en el impuesto sobre la renta es el beneficiario del fideicomiso, como consecuencia de la transparencia fiscal que envuelve (en principio) al contrato de fiducia mercantil, no se debe pasar por alto que éste no tiene la calidad de adquirente; es decir, no interviene directamente en la celebración de la transacción que da lugar a los referidos conceptos.

Aunado a esto, el artículo 571 del Estatuto Tributario contempla que, aunque los contribuyentes o responsables del pago del tributo (i.e. beneficiarios del fideicomiso en relación con el impuesto sobre la renta a su cargo) deben cumplir los deberes formales señalados en la Ley (i.e. generación y transmisión del documento soporte previsto en el artículo 1.6.1.4.12. del Decreto 1625 de 2016) personalmente, también lo pueden llevar a cabo por intermedio del administrador del respectivo patrimonio (i.e. sociedad fiduciaria como vocera y administradora del patrimonio autónomo).

Con base en lo explicado y reiterando lo ya señalado en el Oficio 909023 - interno 168 de diciembre 29 de 2022, se confirma este pronunciamiento, así como el Oficio 903365 - interno 518 de abril 28 de 2022 (cuya tesis se encuentra compilada en el Descriptor 4.1.1.8. del del Concepto Unificado 106 de agosto 19 de 2022 - Obligación de facturar y Sistema de Factura Electrónica).

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.